こんな人におすすめ

- 連結精算表を捨てようと思っている人

- 簿記2級の裏ワザを知りたい人

簿記2級の連結精算表が難しすぎて捨てようと思ってるんだけど...

確かに難しいよね...でも捨てるのはまだ早い!

簿記2級で最も受験者を苦しめるのは連結会計で、中でも連結精算表です。

しかも結構な確率で出たりするんですね。

「もう捨てるんだ~」って決めている人もいるかと思います。

私も最初はそうでした。

しかし、なんと精算表において問題を見なくても点数を獲得できる裏ワザのようなものがあります。

裏ワザというよりかは、簿記2級の理論上そうなるよねといった部分を裏ワザ風に落とし込んだもの

正規ルートでなくても合格できるか否かが懸かっているわけですから、少しでも点数は取っておきたいですよね。

そんな連結会計諦めモードの皆さんに向けて、連結精算表の裏ワザ手法をご紹介していきます。

目次

そもそも連結精算表とは?

連結精算表とは、簿記3級で学習した個別会計精算表を連結会計で処理したものになります。

親会社が子会社の分も統合して作成する精算表であるため、「連結」という言葉が付きます。

グループ会社や子会社を多く持つ大手企業なんかが決算に使う処理です。

そんな連結精算表ですが、簿記2級学習者を苦しめる最後の難関ともいえる分野なので、苦手とする人が多いのです。

しかし、「仕訳」と「解く手順」さえ完璧にできれば得点は可能な分野でもあります。

もし、まだ連結会計の内容まで学習していないという人は、「仕訳」と「解く手順」を意識して勉強するようにしてみてください。

まずは普通に解いてみよう!

連結精算表に出くわしたら、まずは普通に解くようにしましょう。

後に紹介する裏技を用いて解く方法は、確実にどんな問題でも得点できるというわけではないので、正規の解き方は身につけておく必要があります。

「試験までに間に合わなかった...」「念のために知っておこう!」といった方にはおすすめの内容になっていると思います。

また、手順を守った解き方かつ時短で解いていきたい方は以下の方法が必勝法なので、覚えておきましょう。

ますは正規の解き方を試す必要あり!

タイムテーブルを作成して解く

タイムテーブルの作成は連結精算表を得点源にしたい学習者は是非覚えておきたい考え方です。

連結精算表には、開始仕訳というものが存在するため、仕訳がかなり複雑になる上に膨大な時間がかかってしまいます。

しかし、それを解消してくれるのがタイムテーブルを用いた解き方なんです。

タイムテーブルといわれるように、時間の流れを図で表記して仕訳自体をコンパクトに処理することができるものになります。

特に支払獲得日から2年後、3年後...と年数が多くなる問題を取り扱うにつれて、タイムテーブルの力は発揮されていきます。

問題によっては、「これはタイムテーブルを使わないと解けないだろ(笑)」といった問題が出題される回もあるので、必ずマスターしておきましょう!

連結会計(精算表)で点数を稼ぐ裏ワザ

それでは早速、連結会計の精算表を解く際の裏ワザをご紹介していきます。

その名も...

そのまま記入戦法です!!

なんじゃそれと思った方もいると思いますが、以下で説明していきます。

1つ目が「試算表に書いてある金額を書き写すだけのもの」、2つ目が「軽く仕訳して計算するもの」になります。

どちらも機械的にやっていくだけで5点くらいは獲得できるので、是非実践してみてください。

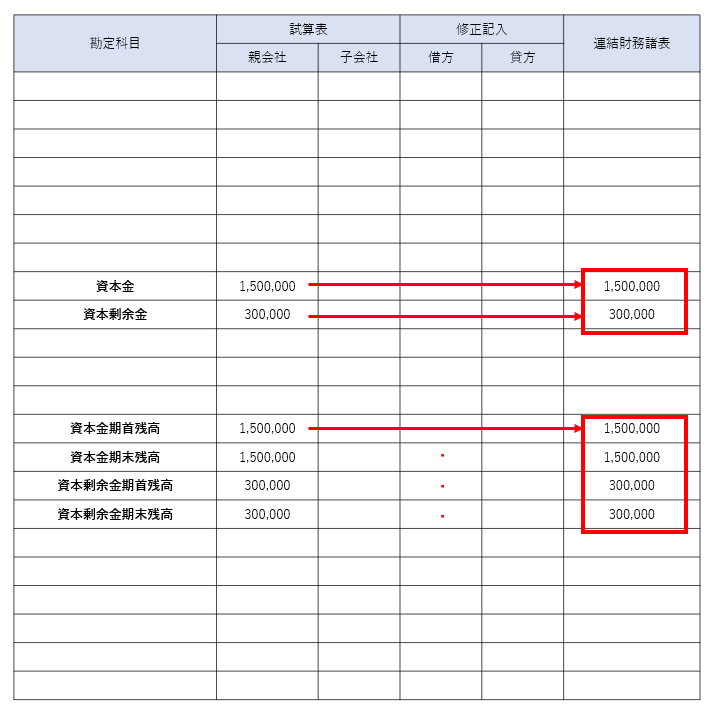

裏ワザ その①|「資本~」はそのまま記入せよ!

1つ目は「資本~」はそのまま記入するといった手段になります。

例えば、精算表には以下のような「資産~」と始まる勘定科目があります。

- 資本金

- 資本剰余金

- 資本金期首(末)残高

- 資本剰余金期首(末)残高

肝心な解き方ですが内容は非常に簡単で、上記のように精算表に印刷されている「資産~」の勘定科目(親会社分)を一番右の欄に書き写します。

実は連結している会社の場合、資本金関係は最終的に親会社の金額になるようにできています。

これらの結論を用いた手法です。

しかし、必ずそこが配点箇所になっているかといったらその保証はありません。

連結会計の精算表は連結財務諸表の欄のみが配点箇所になりますし、そこまで時間もかかりません。

得点源になる可能性は十分にあるので、試す価値はあるでしょう。

本当にただ解答用紙に書き写すだけだね。

これで2,3点は確実に取れるから試してみて!

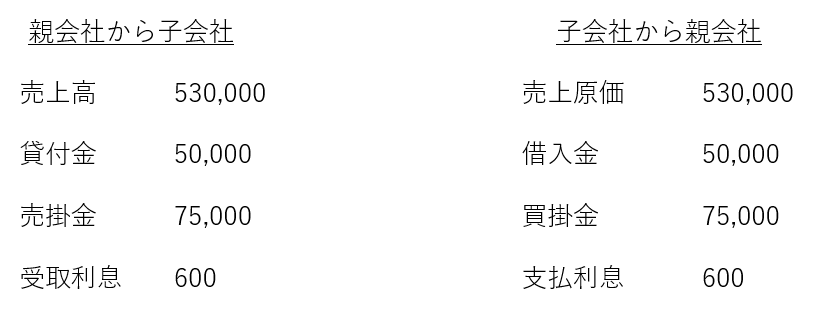

裏ワザ その②|内部取引高と債権債務の相殺消去は仕訳せよ!

2つ目は、「内部取引高と債権債務の相殺消去は仕訳せよ!」というものです。

仕訳するんかい!って思ったあなた

申し訳ないです。ほんの少しだけ仕訳します。

「この問題裏ワザ使える!」と判断するためには問題用紙に書かれてある資料を見ましょう。

その問題用紙の資料に、「内部取引高と債権債務の相殺消去」に関する内容があれば今回の手法を用いて解いていきます。

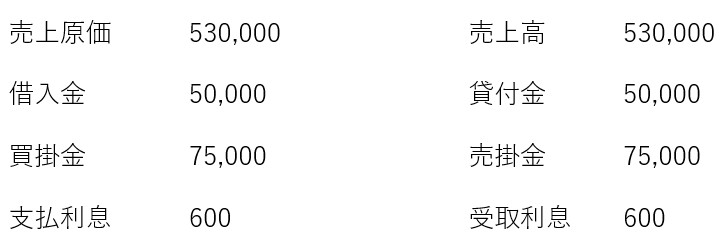

例えば、こんな資料です。

以上のような資料があったら、ラッキーと思ってください。

これを相殺消去して処理していきます。

仕訳後は以下のようになるはずです。

すると、すべての項目が反対になるような形で仕訳が完了すると思います。

そして、それら仕訳後の数字を借方貸方を間違えないように、表に書き写していきます。

すると精算表の緑の数字のように埋まります。

そして、最後電卓で試算表の欄と修正仕訳の欄とを計算すると、赤色の数字になります。

これで完了になります。

問題によっては今回の方法通用しない可能性もありますが、試してみて損はないでしょう。

以上が裏ワザになります。

これらを実践することで5点や7点くらいは、精算表の問題でも獲得できるのではないでしょうか。

まとめ|裏ワザは最終手段

いかがでしたでしょうか。

裏ワザというより「ま~普通そうなるよね」って感じで、当たり前の結果を裏ワザのような方法に落とし込んだものになります。

冒頭でも申し上げた通り、確実に得点できるやり方ではないため、得点できない可能性も十分あります。

なので、まずは努力して覚えた正規の解き方で挑みましょう。

それでもできなかったり、時間がなかったら、今回の技を使うといった程度で乱用しないことをおすすめします。

万が一のお守りだと思ってくれたら幸いです。

最後まで読んでいただき、ありがとうございました。

{kind=link}